基础设施领域不动产投资信托基金(REITs) 交易税费研究

李敏星

基础设施公募REITs是以基础设施为底层资产所发行的金融产品,具有抗通胀、分散风险、流动性高等特点,能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,解决不动产持有人融资难和中小投资者投资不动产门槛过高的矛盾,有益于增强资本市场服务实体经济质效。

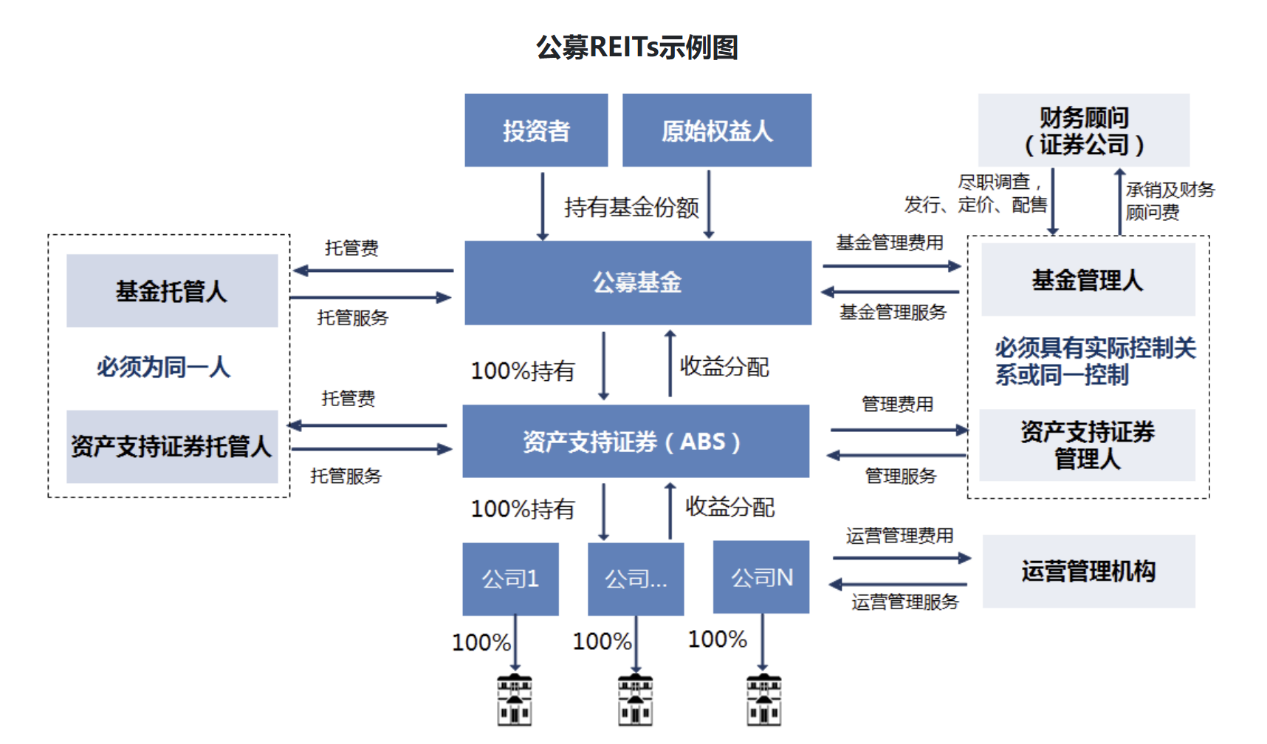

一、产品架构及交易环节

目前我国主要采用“公募基金+资产支持证券(ABS)”的架构实施公募REITs。交易环节包括:

1、REITs设立前:在REITs设立前,原始权益人需将目标基础设施项目资产剥离至项目公司,若原项目公司仅持有目标基础设施项目的则无需剥离。

2、REITs设立:当基金募集达到法律法规及基金合同规定的条件,基金管理人向证监会办理基金备案手续并获得证监会书面确认之日,基金合同生效。基金募集资金扣除预留费用后,用于认购资产支持证券(ABS)的全部份额。当资产支持证券的认购资金总额达到或超过其募集规模的100%,资产支持证券管理人宣布资产支持专项计划设立。认购资金用于向原始权益人购买项目公司股权或持有项目公司100%股权的SPV公司股权、向原始权益人购买债权、向项目公司进行增资、发放股东借款等,由计划管理人(代表专项计划)持有项目公司的100%股权与债权。

3、REITs运营:在REITs运营阶段,项目公司通过运营目标基础设施,将获得的收益通过资产支持专项计划分配到REITs基金,并按照规定向投资者进行分配。

4、REITs退出:REITs退出环节是指投资者在存续期内转让其持有的基金份额或持有至到期退出。

二、各环节涉税研究

|

税种 |

REITs设立前 |

REITs设立 |

REITs运营 |

REITs退出 |

|

|

增值税 |

依据 |

《增值税法》、《增值税法实施条例》、财政部 税务总局公告2026年第9号、财政部 税务总局公告2026年第10号、财政部 税务总局公告2026年第13号等 |

|||

|

销售额 |

资产转让价格(无偿转让按市场价格计算) |

- |

REITs或资产支持计划的债权利息收入 |

REITs转让价差 |

|

|

承担方 |

原始权益人 |

- |

基金管理人和资产支持计划管理人 |

机构投资者 |

|

|

减免情况 |

纳税人通过合并、分立、出售、置换等方式实施资产重组,且符合2026年第13号规定的4项条件,涉及的货物、金融商品、无形资产、不动产转让,不征收增值税 |

- |

股息收入、收益分配不征收增值税 |

个人投资者转让不征收增值税,投资者持有到期退出不征收增值税 |

|

|

企业所得税 |

依据 |

《企业所得税法》、《企业所得税实施条例》、财政部 税务总局公告2022年第3号、国税函〔2010〕79号、财税〔2008〕1号、财税字〔1998〕55号、财税〔2002〕128号、财税字〔1998〕61号、财税〔2009〕59号、财税〔2014〕116号等 |

|||

|

应纳税所得额 |

转让收入-计税基础 |

股权转让收入-成本 |

- |

转让或到期赎回价与购入价的价差 |

|

|

承担方 |

原始权益人 |

原始权益人 |

- |

机构投资者 |

|

|

减免情况 |

资产转让方式不征收企业所得税 |

- |

基金分配收入及买卖价差收入等均不征收企业所得税。 |

- |

|

|

个人所得税 |

依据 |

财税〔2002〕128号、财税字〔1998〕55号、财税〔2002〕128号、财税字〔1998〕61号等 |

|||

|

减免情况 |

- |

- |

对个人投资者从基金分配中取得的收入,暂不征收个人所得税。 |

个人投资者在REITs存续期间转让、持有到期退出取得的差价收入,暂不征收个人所得税。 |

|

|

土地增值税(仅在REITs设立前环节存在) |

依据 |

《中华人民共和国土地增值税暂行条例》、《中华人民共和国土地增值税暂行条例实施细则》、《关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2023年第51号)等 |

|||

|

承担方 |

原始权益人 |

||||

|

减免情况 |

资产无偿划转的不征收土地增值税,企业进行整体改制、合并、分立及作价入股进行投资,符合条件的暂不征收土地增值税(不适用于房开企业) |

||||

|

契税(仅在REITs设立前环节存在) |

依据 |

《关于继续实施企业、事业单位改制重组有关契税政策的公告》(财政部 税务总局公告2023年第49号) |

|||

|

减免情况 |

对于符合条件的公司合并与分立、资产划转等免征契税 |

||||

|

印花税 |

依据 |

《中华人民共和国印花税法》、《关于开放式证券投资基金有关税收问题的通知》(财税〔2002〕128号)等 |

|||

|

计税依据 |

资产转让价款 |

股权转让价款 |

- |

- |

|

|

承担方 |

原始权益人和项目公司 |

股权转让双方 |

- |

- |

|

|

减免情况 |

- |

投资者申购基金单位,暂不征收印花税 |

- |

投资者赎回基金单位,暂不征收印花税 |

|

三、各环节交易费用研究

1、REITs设立

(1)服务费

REITs设立过程中聘请财务顾问、律师事务所、会计师事务所、资产评估机构等专业机构将产生相应服务费。

(2)基金上市初费

根据沪深交易所相关规则,公募REITs试点期间基金管理人暂免缴纳基金上市初费。

(3)认购费

公募REITs认购对象包括战略投资者、网下投资者以及公众投资者,认购费向上述投资者收取,用于基金推广、销售、登记等募集期间发生的各项费用。目前已发行的公募REITs认购费暂无统一标准,针对战略投资者及网下投资者主要有免收或按1000元/笔收取;针对公众投资者则按一定费率(认购金额<500万元)以及1000元/笔(认购金额≥500万元)的标准收取。

2、REITs运营

(1)基金管理费

基金管理费包括基金管理人和计划管理人为管理基金和资产支持专项计划而收取的管理费以及项目运营管理机构为运营项目而收取的运营管理服务费。

其中,基金管理人和计划管理人收取的管理费一般是以前一日或者上年度经审计的基金净资产为基数,年费率一般为0.1%-0.4%;项目运营管理机构收取的运营管理服务费根据项目运营情况设置,通常以基本服务费+浮动服务费(激励)模式制定计费规则。

(2)基金托管费

为了保证基金资产的安全,要求基金按照资产管理和保管的原则进行运作,并需要指定专门的基金托管人保管基金资产。基金托管费为支付给基金托管人的服务费。基金托管费一般以前一日或者上年度经审计的基金净资产为基数,年费率一般为0.01%。

(3)基金上市年费

根据沪深交易所相关规则,目前基金管理人暂免缴纳基金上市年费。

3、REITs退出

(1)交易经手费

根据沪深交易所相关规则,目前投资者暂免缴纳REITs交易经手费。

四、建议

综上,目前REITs各阶段产生的交易税费以及免除情况较为固定,相关建议如下:

1、在REITs设立前环节,针对增值税、土地增值税、企业所得税三个税种存在各自的免征条件,对于原始权益人而言,建议综合考虑不同资产划转方案对应的税负水平,合理降低税费成本;

2、对于投资者而言,在考虑投资REITs时,除重点关注基础设施本身盈利与风险情况以外,也应关注认购费、基金管理费、基金托管费等交易费用,相关费用要求可通过REITs招募说明书查询。

关注大岳视频号

关注大岳视频号